Elektronikbranschen är lönsam och stärker övrig industri

80 procent av svensk industri är beroende av elektroniksystem för en lönsam och hållbar produktion. Dessutom är elektronikbranschen generellt sett lönsam och har en tillväxt! Det visar den Vinnovastödda kartläggningen av den svenska elektronikindustrin som nu är klar: ”Smartare elektroniksystem för Sverige – ny forsknings- och innovationsagenda”.

Forsknings- och innovationsagendan ”Smartare elektroniksystem för Sverige” har genomförts av Acreo Swedish ICT, Branschorganisationen Svensk Elektronik, Swerea IVF, Photonic Sweden, Chalmers tekniska högskola, Kungliga tekniska högskolan och Luleå tekniska universitet i nära samverkan med ett brett nätverk av branschföreträdare, forskningsinstitut, universitet och hundratals svenska företag. Agendan ligger nu till grund för en ansökan till VINNOVA om att utse Smartare elektroniksystem till ett strategiskt innovationsområde (SIO).

– Det övergripande målet är att även framöver få en hållbar tillväxt av elektroniksektorn, sade Maria Månsson, Branschorganisationen Svensk Elektronik, när hon tillsammans med Leif Ljungkvist, vd för Acreo, presenterade forsknings- och innovationsagendan för den svenska elektronikindustrin. Den måste vara hållbar när det gäller att skapa fortsatt tillväxt trots tillfälliga svackor, men också hållbar i betydelsen miljö och klimat.

Elektroniksektorn är en förutsättning för åtskilliga av lösningarna inom övrig industri och kan bidra till att driva dessa framåt och göra dem lönsamma. Exempel finns inom transportsektorn, kommunikation och i nästan alla produkter.

– Det är i gränslandet mellan behov och teknologi som innovationer uppstår!

Tre grupper

– I vår omfattande kartläggning har vi undersökt alla företag som ingår i elektronikindustrin, säger Leif Ljungkvist, vd för Acreo. Vi har gjort ett tusental enkäter och ett 40-tal intervjuer med nyckelpersoner i bolag, genomfört workshops, sett på vad EU gör och haft en dialog med andra teknikområden.

Med utgångspunkt i SCB-statistik ställde man upp tre grupper av elektronikföretag:

* Grupp 1. I denna ingår 3600 renodlade elektronikföretag som konstruerar, tillverkar och säljer elektronikprodukter. Exempel på företag är Flir, Note och Partnertek.

* Grupp 2. Gruppen omfattar 7700 företag som har elektronik i sina system. Här finns till exempel Ericsson.

* Grupp 3. Här finns 14900 företag som är helt beroende av elektronik för att producera sina produkter, företag som exempelvis Astra Zeneca, Vattenfall, LKAB och TeliaSonera.

Simplermetoden

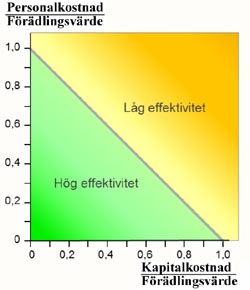

Metoden för att analysera företagen med kallas ”Simplermetoden” och är utvecklad av företaget Grufman Reje. Analysen baseras på varje enskilt företags förädlingsvärde, alltså skillnaden mellan försäljningsvärdet och kostnaderna för inköpta varor och tjänster. Förädlingsvärdet skall täcka personalkostnader och ersättning till långgivare samt aktieägare.

Resultatet visas i ett s k Simplerdiagram där personalkostnaden i förhållande till förädlingsvärdet visas på Y-axeln och kapitalkostnaden i förhållande till förädlingsvärdet på X-axeln. Så här kan det se ut:

En linje mellan personalkostnad/förädlingsvärde = 1 och kapitalkostnad/förädlingsvärde =1 skapar två kvadranter som visar hög respektive låg effektivitet.

Elektronikföretag går allt bättre

– De senaste fem åren visar att vår elektronikindustri har blivit allt lönsammare, till och med lönsammare än näringslivet i genomsnitt, säger Leif Ljungkvist. Elektronikbranschen (enligt grupp 1 ovan) omsatte förra året 153 miljarder kronor och skapade nästan 50 000 arbetstillfällen. Men jag har aldrig hört någon politiker eller handelsminister säga att elektronikindustrin är fantastisk. Jämför det ofta nämnda ”musikundret” som bara omsätter ungefär 6 miljarder kronor. Tyvärr får elektronikbranschen inte så mycket intresse från beslutsfattare.

2011 var ett starkt år för distributörer, medan tillverkning och konsulter visade medelgod konkurrenskraft. Det året hade tillverkningsindustrin 20 251 anställda, konsultföretagen hade 17 650 anställda och distributörerna 10 782 anställda.

Undersökningen visar att elektronikbranschens förädlingsvärde (grupp 1) har vuxit från 2002 till 2011. Det är framför allt tillverkning och konsulter som har visat tillväxt, medan ökningen på distributionssidan är mera måttlig.

Ser man till antalet arbetstillfällen är siffran tämligen konstant för tillverkande elektronikindustri (kring 20 000 personer) och för distributörer ( ca 10 000 personer), medan antalet anställda inom konsulter ökat från 12 000 till 18 000 från 2002 till 2008.

Elektronikindustrin (grupp 1) är spridd över hela landet, dock med en övervikt runt Stockholm Göteborg och Malmö. Det var bara i Stockholm och Malmö som det fanns företag som uppvisade svag lönsamhet, men merparten av elektronikindustrierna är lönsamma!

– Det finns en livskraftig elektronikindustri i hela landet, säger Leif Ljungkvist.

Använder elektronik i sina produkter

Nästa grupp (2) är företag som använder elektronik i sina produkter. Det är en stor grupp, med 250 753 anställda i 7 735 företag år 2011 med 886 miljarder kronor i omsättning.

Förädlingsvärdet i den här gruppen har vuxit med 148 procent från 2002 till 2011 och sysselsättningen har ökat med 26 procent under samma period. Inom sektorn presterade transport bäst, följt av life-science/medTech, men även energi, automation/produktion och militärsektorn ger bra avkastning. Telekom underpresterade starkt 2001 vilket berodde på avvecklingen av Sony Mobile.

Grupp 3

Också den del av industrin som "bara" använder elektronik i sin tillverkning har haft en ganska god tillväxt (+86 procent från 2002 till 2008).

I grupp tre har transport och installation underpresterat. Bättre gick det för automotive, automation/produktion, telekom, life-science och energi. Totalt rör det sig om 14 000 företag som omsätter 1 471 miljarder kronor och har nästan 400 000 medarbetare.

De som använder elektronik i sina produkter har haft en gynnsam tillväxt, tack vare att elektronikindustrin möjliggör detta.

Stor elektroniksektor

Om vi slår samman grupperna 1, 2 och 3, motsvarar det 28 procent av näringslivets förädlingsvärde (eller 18 procent av BNP i vilket ungefär hälften utgörs av den publika sektorn). Antalet sysselsatta inom Sveriges elektroniksektor är 22 procent av näringslivets förädlingsvärde (15 procent av BNP).

Ser vi enbart till grupperna 1 och 2 motsvarar de 10 procent av näringslivet förädlingsvärde och 10 procent av näringslivets sysselsatta.

– En viktig slutsats av den här undersökningen är att elektronikbranschen försörjer övriga industrier med intelligens och möjligheter till god effektivitet, säger Maria Månsson. En annan viktig slutsats är att elektronikbranschen klarar sig på egna meriter och inte behöver gå till politikerna för överleva.

– Men vi ser också stora utmaningarna när det gäller att fortsätta att stärka Sveriges konkurrenskraft. Inte minst handlar det om kunskap. Varje länk i kedjan måste ha rätt kunskap och varje nod behöver ha kunskap i världsklass. Om en länk brister i kunskap så brister värdekedjan. Kunskapen i sig, och förmågan att överföra kunskapen till nästa led är A och O för effektiviteten i branschen.

– Elektronikmarknaden skiljer sig från andra branscher i det att utvecklingen går så oerhört fort. Det kan vara svårt för en kund att veta vad som är möjligt att uppnå. Därför behövs både en marknads-”pull” och en teknik-”push”.

Strategisk kunskap

Ett sätt att hantera utbildnings- och utvecklingsproblemen är att satsa på strategiska kunskapsområden och här finns ett behov av politiska satsningar.

– Industrin behöver strategisk kunskap, säger Leif Ljungkvist. De vet inte vad de behöver om fem år . Någon måste driva ett antal teknikområden framåt för att vi skall kunna möta industrins strategiska behov framöver. Vi är i Sverige världsledande på ett antal teknikområden och det skall vi fortsätta att vara.

Några av de spetsteknologiområden där Sverige faktiskt är världsledande är mikro och nanoelektronik, kraftelektronik, tryckt elektronik, fotonik, antenn- och mikrovågselektronik teraherzsensorer och inbyggda system. Men det finns också områden där vi skulle kunna vara så mycket bättre: till exempel byggsätt, tillförlitlighet och avancerad produktionsteknik. Det här är områden som är speciellt viktiga för företagen i grupperna 2 och 3.

– Om vi har tappat på produktionssidan så behöver vi ta igen det, säger Maria Månsson. Vi ser i bland annat USA och Tyskland att man satsar oerhört mycket på produktionsteknik.

– EU har bestämmelser för att man skall ta tillbaka produktion från Asien, säger Leif Ljungkvist. Vi ser hur många flyttar hem produktionen.

Satsa på utbildning

Grundläggande för kompetensförsörjningen är förstås att det utbildas tillräckligt många och tillräckligt kunniga ingenjörer.

– Det här framstår som ännu viktigare så här ett par dagar efter Pisa-undersökningen, säger Maria Månsson. Skolan har länge halkat efter och ungdomar har valt att inte gå vidare med teknikstudier. Här måste vi stärka vår konkurrenskraft och vi måste ta krafttag redan från dagis. När ungdomarna väl har kommit till KTH är valet redan gjort.

– Här är det också oerhört viktigt att stärka banden mellan industri och akademi och det är viktigt att behålla arbetskraft i Sverige. Alltför många som studerar i Sverige får sedan inte stanna.

Kompetenscentra

Förutom en ordentlig utbildningssatsning går det att åstadkomma förbättringar med hjälp av ordentliga satsningar på kompetenscentra. Det handlar inte bara om tekniksatsningar.

– De stora nationerna lägger ofta beslag på de största satsningarna inom halvledarteknik, säger Maria Månsson. Men det finns grenar som vi kan utveckla. Det gäller till exempel erfarenhetsutbyte mellan stora och små företag och andra aktörer i branschen. Hur bygger man en hållbar kompetens i värdekedjorna och ställer krav och överför kunskap till SME. Skall vi ha nya företag som Ericsson, som en gång var ett litet bolag, måste det komma till kunskapsöverföring i form av spetskompetens och affärskunnande. Det finns många företag som skulle kunna öka sin konkurrenskraft och växa om man tog till sig den kompetens som finns att tillgå.

– Vi vill också stödja forskningssystemet genom att skapa en ”friends of fist” både för stora företag, men framför allt för SME och se till att fler av dessa kommer in i flera EU-projekt. Redan idag har Sverige en större del av forskningspengarna från EU, jämfört med den befolkning vi har. Men vi måste kunna behålla den positionen för att kunna utveckla industrin i Sverige. En viktig del i utvecklingen är att någon skapar demonstratorer, testbäddar och pilotlinor för produktion i Sverige.

– Oftast är ju elektronikproduktions förknippat med stora kapitalinvesteringar initialt. Det här kan underlättas genom att tillgodogöra universiteten och institutens gigantiska lab även för industriell utveckling.

Filed under: Svensk Ekonomi